お問い合わせ

お問い合わせ飲食店向けの廃業届の書き方!提出期限や記入例・閉店時の手続きを全解説

飲食店を閉店・廃業するときは、店内の片付けや解約手続きだけでなく、税務署などへの届出も必要です。特に個人事業主の場合は「廃業届(個人事業の開業・廃業等届出書)」の提出が基本になります。

この記事では、廃業届の基礎知識(提出先・期限・廃業日の考え方)から、記入例ベースの書き方、閉店前後の全体スケジュール、出し忘れのデメリットまでを飲食店向けに整理して解説します。最後に、閉店時に検討したい居抜き売却の選択肢も紹介します。

廃業届(個人事業の開業・廃業等届出書)とは

廃業届の正式名称は「個人事業の開業・廃業等届出書」で、開業時と同じ様式を使用します。提出することで、税務署側に「事業活動を終了した」ことを公的に伝える役割を果たします。

提出自体に手数料はかかりません。一方で、提出しないままだと税務署側では事業が続いている前提になりやすく、確定申告の案内が届き続けたり、状況確認の連絡が来たりして、閉店後の手間が増えてしまいます。また、青色申告や消費税、給与支払い状況により追加の届出が必要になることもあります。廃業届を起点に、自身の状況で必要な書類を一緒に整理するのが、閉店後のトラブルを減らすコツです。

廃業・休業・法人成りの違いとの違い

| 区分 | 定義 | 届出の可否 |

| 廃業 | 事業を完全に終了し、今後続けない状態 | 必須 |

| 休業 | 一時的に店を止めるが、再開の見込みがある | 原則不要(※1) |

| 法人成り | 個人事業をやめて法人(会社)を作る | 必須(※2) |

(※1)休業なのに廃業届を出してしまうと、再開時に改めて開業届が必要になり手続きが増えます。

(※2)名前を変える感覚でも、税務上は「個人の終了」と「法人の開始」を分けて扱うため、個人側で廃業届が必要です。

廃業届の提出先と提出方法(窓口・郵送・e-Tax)

提出先は原則として、「納税地(通常は自宅住所)を管轄する税務署」です。店舗所在地ではなく自宅を納税地にしているケースが多いため、管轄を事前に確認しましょう。

- 窓口持参:その場で控えに受領印をもらえるため最も確実。

- 郵送:本人確認書類の写しと返信用封筒を同封。

- e-Tax:自宅から送信可能。添付書類が省略できるため効率的。

飲食店の「廃業日」をいつにするか?決める際の3つの注意点

提出期限は「廃業から1ヶ月以内」ですが、実務上は以下の3点から廃業日を検討するのが「お得」です。

- 賃貸借契約の終了日に合わせる:原状回復工事が終わる日を廃業日にすることで、最後にかかった解体費用や空家賃を「事業用経費」として計上しやすくなります。

- 給与の締め日に合わせる:従業員の最終給与を廃業日までに確定させることで、年末調整の事務処理がスムーズになります。

- 在庫処分(棚卸し)のタイミング:食材や酒類の在庫がゼロになったタイミングを基準にすると、確定申告時の「期末棚卸高」の計算が容易になります。

廃業後の確定申告・年末調整はどうなる?

廃業しても、その年の1月1日から廃業日までに生じた所得について、翌年に確定申告が必要になる場合があります。廃業=申告不要ではない点が、つまずきやすいポイントです。

廃業時は、売掛金の回収や未払費用の計上、残った食材や備品など在庫の扱いなど、期中とは違う整理が発生します。数字を適当に締めると、利益が過大になったり過少になったりして、納税額や後日の説明のしやすさに影響します。廃業後に就職して年末調整を受けても、事業所得などが一定額を超える場合は確定申告が必要です。会社の年末調整は給与分だけが対象なので、廃業前の事業分を合算して精算する役割が確定申告になります。

廃業届を書く前に準備するもの

廃業届で迷う原因の多くは、書き方そのものより「手元に必要情報がそろっていないこと」です。以下の準備を整えておきましょう。

- 開業届の控え: 納税地、屋号、職業などの表記を合わせるため。

- マイナンバーカード: 個人番号の記入が必要。

- e-Tax環境: 電子申請の場合、利用者識別番号や対応スマホ等が必要。

飲食店は自宅住所と店舗住所が別だったり、途中で移転していたりすることが多いため、住所欄の整合が取りにくい傾向があります。納税地を先に整理してから記入すると、税務署側の照会も起きにくくなります。また、提出後は控え(受領印のあるものや送信結果)を必ず保管してください。

e-Tax(電子申請)を利用する場合の事前準備

e-Taxで提出する場合は、利用者識別番号の取得やマイナンバーカードの準備が必要です。対応するスマホまたはICカードリーダーがあると、電子署名まで自宅で完結できます。

初めてe-Taxを使う人は、環境設定に時間がかかることがあります。閉店直前に慌てないよう、提出方法をe-Taxにするなら、余裕のある時期にログインや動作確認まで済ませておくのが安全です。e-Taxの利点は、来署不要で提出履歴がデータで残りやすい点です。閉店後に引っ越しや転職が重なる人ほど、手続きの証跡が残る電子提出は相性が良いと言えます。

e-Tax利用時の参考リンク(公式サイト)

【e-Tax】e-Taxソフトについて

【e-Tax】ご利用の流れ

【e-Tax】マイナンバーカード方式について

【記入例付】廃業届の書き方と「理由」の具体例

廃業届は事実を簡潔に書くことが重要です。特に「廃業事由(理由)」欄は迷いやすいですが、以下の例文を参考にしてください。

廃業理由の具体的な例文

- 売上不振・経営難の場合:「諸般の事情による営業不振のため」

- 体調不良・高齢の場合:「店主の健康上の理由による引退のため」

- 法人化する場合:「法人設立(株式会社〇〇)に伴う組織変更のため」

- 転職・キャリアチェンジ:「他業種への就職に伴う事業廃止のため」

記入のポイント

- 区分:「廃業」にチェックを入れる。

- 所得の種類:飲食店なら「事業所得」にチェック。

- 給与支払状況:専従者やアルバイトがいた場合は、人数と支払時期を明記。

出典:国税庁「[手続名]個人事業の開業届出・廃業届出等手続 」

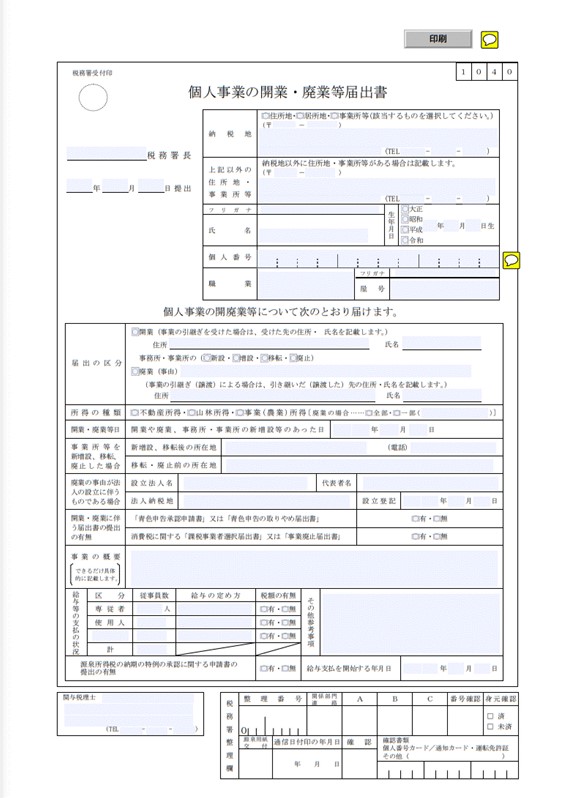

1. 基本情報(納税地・氏名・生年月日)の書き方

納税地は、住所地、居所地、事業所等のうち該当するものを選びます。多くの個人飲食店は自宅を住所地として納税地にしているため、まずは自分がどれで申告してきたかを確認します。氏名、フリガナ、生年月日は本人確認に関わるため、住民票やマイナンバーカードの表記に合わせて正確に記入します。誤字があると訂正の手間が増えるので、略称や通称は避けます。

自宅と店舗の住所が異なる場合でも、納税地と事業所所在地は別欄で整理して書けます。飲食店ではここが混同されがちなので、納税地は税金の送付先、事業所所在地は店舗の場所、と役割を分けて理解すると迷いません。

2.「税務署名・提出日・納税地・上記以外の住所地、事業所・個人情報」

所轄税務署名は、納税地を基準に記入します。店舗のある地域の税務署と異なることがあるため、過去の確定申告書の提出先や国税庁の検索で確認してから書くのが確実です。

提出日は実際に提出する日を書きます。郵送なら投函日と到着日がずれる可能性があるため、早めに発送し、控えや送付記録が残る形にしておくと安心です。住所、電話番号、屋号、職業は、税務署からの連絡が必要になったときの情報です。閉店後に電話番号を変える予定がある人は、当面つながる番号を記入し、行き違いを避けるのが実務上のポイントです。職業は「飲食業」「飲食店経営」など簡潔で問題ありません。

3. 届出の区分・所得の種類・廃業日の記入ポイント

届出の区分は「廃業」を選びます。廃業事由は、閉店、転職、体調、法人化など、事実を短く書けば足ります。詳しい事情を書く必要はなく、税務処理に影響する要点だけに絞るのが無難です。所得の種類は、飲食店であれば通常は事業所得です。複数の所得がある人は、廃業する対象に合わせて選びます。例えば飲食店は廃業するが、不動産所得は継続するなどの場合は、全部廃業か一部廃業かの判断が重要になります。

廃業日は、最終営業日だけで決めるのではなく、売上の締め、在庫の整理、契約終了、給与の締めなどと矛盾しない日付にします。例えば最終営業日が月末で、家賃契約も月末終了ならその日付で整合しやすいです。逆に、閉店後も数日かけて撤去や精算をする場合でも、事業としての収入発生が終わった日を基準に考えると帳簿が整理しやすくなります。

4. 事業の概要・給与支払状況の書き方(従業員がいる場合)

事業の概要は、誰が読んでも内容が分かる程度に具体的に書きます。例えば「○○市で居酒屋を経営。店内飲食とテイクアウトを行っていた」のように、業態と提供形態が伝わる表現が適しています。従業員がいた場合は、給与支払の有無や人数などを記入します。アルバイトを短期で雇っていた場合でも、給与を支払っていた事実があるなら該当します。ここを曖昧にすると、源泉所得税や年末調整関係の手続きが未了のまま残りやすいので注意します。

給与支払いがあった飲食店は、廃業届とは別に給与関係の届出が必要になることがあります。廃業届の記入は、給与の締め・源泉徴収の納付・書類交付までを一連で完了させる入口だと捉えると、漏れが減ります。

5. 青色申告の取りやめ等、関連する届出書の有無

青色申告をしていた場合、廃業に伴い「青色申告の取りやめ届出書」が必要になることがあります。提出期限は制度上の定めがありますが、実務では廃業届と同時に提出しておくと管理が簡単です。

消費税の課税事業者である場合や、インボイス登録をしている場合は、消費税の「事業廃止届出書」が必要になることがあります。廃業したら消費税が自動で終わるとは限らないため、課税事業者かどうかを必ず確認します。予定納税がある人は、廃業で所得が大きく減る見込みなら減額申請を検討できます。払った分は確定申告で精算されますが、資金繰りを優先したい閉店局面では、早めに手を打つ価値があります。

閉店から廃業届提出までの全体スケジュール

飲食店の閉店を決めたら、廃業届を提出する以外にも、従業員対応や物件の引き渡しなど、やるべきことが数多くあります。抜け漏れを防ぐために、時系列で全体の流れを確認しましょう。

| 1. 閉店日と廃業日の決定:物件の解約期限から逆算して設定します。 2. 貸主(大家)への連絡: 賃貸契約書に基づき、解約予告を行います。 3. 金融機関への連絡: 借入金がある場合は、閉店の旨を伝えます。 4. 従業員への通達: 解雇の30日前までに必ず行います(労働基準法遵守)。 5. 取引先・顧客への告知: 閉店のお知らせを出し、清算の準備を始めます。 6. 閉店後の実務: 原状回復工事、リース返却、公共料金の解約、物件引き渡し。 7. 関係各所への書類提出: 廃業届を含む各種届出を期限内に提出します。 |

税務署へ提出するもの

- [ ] 所得税の青色申告取りやめ届出書: 青色申告をしていた場合(廃業年の翌年3/15まで)

- [ ] 事業廃止届出書(消費税): 課税事業者だった場合

- [ ] 給与支払事務所等の廃止届出書: 従業員に給与を払っていた場合

各機関へ提出するもの(飲食店特有)

- [ ] 飲食店営業廃止届: 保健所(廃業から10日以内)

- [ ] 深夜酒類提供飲食店営業廃止届出書: 警察署(深夜営業していた場合)

- [ ] 個人事業税の廃止届: 都道府県税事務所

- [ ] 社会保険・労働保険の資格喪失届: 年金事務所・ハローワーク等

- [ ] 公共料金の精算: 電気・ガス・水道の解約連絡

なぜ「都道府県」への届出が必要なのか?

税務署に廃業届を出せば所得税の計算は止まりますが、個人事業税(地方税)については別途、都道府県税事務所への報告が必要です。

これを忘れると、翌年になっても「事業を継続している」とみなされ、正確な税額計算が遅れたり、不要な通知が届いたりする原因になります。飲食店の場合、保健所(自治体)への廃止届とセットで「地方への報告」としてルーチン化しておくのが確実です。

廃業届を出さないとどうなる?放置するデメリット

「どうせ店を辞めるのだから」と放置すると、以下のようなリスクが発生します。

- 無申告調査の対象になる: 税務署は事業が続いていると判断するため、確定申告がない場合に「無申告」を疑われ、状況確認の連絡が来ます。

- 納税通知が届き続ける: 個人事業税や予定納税の通知が止まらず、手続きが煩雑になります。

- 社会保険の切り替えができない: 健保の資格喪失などの証明ができず、国民健康保険への加入が遅れる場合があります。

無申告を疑われる?税務上のリスクとペナルティ

廃業の事実が税務署に伝わらないと、確定申告の案内が届き続けたり、申告状況の照会が入ったりすることがあります。閉店したのに連絡が来る状態は、精神的にも手間としても負担になります。

また、廃業年の確定申告が必要なのに放置していると、期限後申告や無申告の状態になり、加算税や延滞税が発生する可能性があります。廃業届だけ出して申告を忘れる、または申告だけして廃業届を忘れる、という片手落ちが起きやすいので注意が必要です。

税務上のリスクを最小化する考え方は、廃業届で事業終了日を明確にし、その日までの帳簿を締め、期限内に申告と納付まで終えることです。順序が整うほど、説明が必要な場面でも一貫した対応ができます。

延々と届く納税通知書や社会保険のトラブル

廃業届を出していないと、住民税や個人事業税の通知、各種案内が止まらず、どれが必要でどれが不要かの判断が難しくなります。閉店後に郵便物が分散すると、見落としが発生しやすい点も問題です。

国民健康保険や年金なども、状況に応じて切り替えや手続きが必要です。閉店後に就職する、家族の扶養に入る、引っ越すなどのイベントと重なると、どの窓口に何を出すかが混線しがちです。

閉店後のトラブルは、情報の遅れから起きます。廃業届や関連書類を出しておくことで、少なくとも税務の前提が整理され、他の手続きも進めやすくなります。

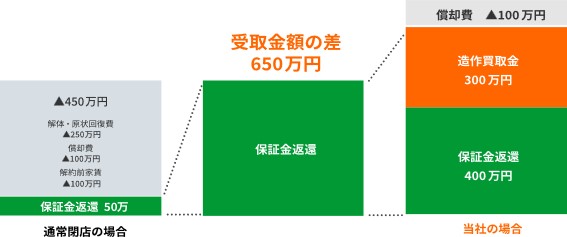

閉店コストを最小化する「居抜き売却」という選択肢

飲食店の廃業には、通常200万円〜500万円以上の原状回復費用(スケルトン解体費)がかかります。これを解決するのが「居抜き売却」です。

居抜き売却のメリット

| ・原状回復費が0円に: 内装・設備をそのまま引き継ぐため、解体工事が不要。 ・造作譲渡料で現金が残る: 厨房機器や家具を売却し、退去後の資金を確保できる。 ・廃業日までの空家賃を削減: 次のオーナーがすぐに決まれば、最短距離で退去が可能。 |

店舗買取り.comにお任せください

「店舗買取り.com」では、廃業手続きと並行して居抜き売却をサポートします。オーナー様の負担を最小限に抑え、次の出店者へ円滑にバトンタッチするためのマッチングを提供しています。

【お得な居抜き売却とは?】店舗の閉店は「店舗買取り.com」へ

店舗の閉店が決定した場合、できるだけよい状態でリスタートするためにも、閉店時の不要な出費は避けたいと考える経営者の方は多いでしょう。

コストを抑えて閉店するには、設備や内装をそのままに店舗を次の借主に売却する「居抜き売却」がおすすめです。「居抜き売却」をすることで、閉店時に必要な費用の大半を占める原状回復工事の費用を削減できるため、リスタートをお考えの方にとって有効な手段の1つといえます。

「店舗買取り.com」では、「居抜き売却」を希望する飲食店経営者を徹底サポートします。

店舗物件に精通した専門のスタッフが、トラブルになりがちな貸主との交渉も代行するため安心して閉店作業を進められます。

業界初の売却手数料0円でご相談から成約まで一貫したサポートを行うため、コスト抑えた閉店をお考えの方はぜひ一度お問い合わせください。

お得に飲食店を閉店するなら「店舗買取り.com」

まとめ:廃業届の書き方を理解して飲食店の閉店をスムーズに進めよう

飲食店の廃業は、廃業届の提出だけでなく、確定申告・追加書類・従業員対応・行政手続きがセットで発生します。全体像を押さえて順に処理すれば、閉店後のトラブルを減らし、次の一歩へ進みやすくなります。廃業届は、飲食店を個人で営んでいた人が事業終了を税務署へ伝える基本の書類です。提出期限は確定申告期限までが目安ですが、閉店後は環境が変わりやすいため、営業終了後できるだけ早く提出すると安心です。

書き方の要点は、納税地と事業所所在地の整理、廃業日の根拠の明確化、給与支払いの有無、青色申告や消費税など関連届出の要否を同時に確認することです。特に廃業日は、帳簿・契約・支払いの整合が取れているほど、申告がスムーズになります。閉店は、従業員・家主・取引先対応と並行して進むため、時系列でやることを並べて進めるのが失敗しない方法です。手続きの区切りを付けたうえで、次の働き方や次の出店など、次の一歩に集中できる状態を作りましょう。

閉店を決意したら「店舗買取り.com」へ!

新着記事

飲食店向けの廃業届の書き方!提出期限や記入例・閉店時の手続きを全解説

- 店舗売却マニュアル

飲食店が潰れる前兆とは?11の危険サインと経営を立て直す5つの対策を経営者向けに解説!

- 店舗売却マニュアル

飲食店が人手不足に陥る5つの理由は?対策や閉店後の売却について解説

- 店舗売却マニュアル

造作譲渡とは ?メリット・平均相場・税金の注意点からトラブルを防ぐ売却のコツまで解説

- 店舗売却マニュアル

飲食店の利益率の目安は?業態別の平均・理想値と劇的に改善する5つの具体策

- 店舗売却マニュアル

ランキング

飲食店「閉店のお知らせ」例文をご紹介!書くべき内容や告知方法も併せて解説

- 店舗売却マニュアル

飲食店業界の廃業率が高いのはなぜ?今後の経営見通しや廃業の流れついても解説

- 店舗売却マニュアル

QSCとは?飲食店経営者が押さえておきたい経営の基本や考え方を徹底調査!

- 店舗売却マニュアル

飲食店を店舗移転する際の5つの流れ!必要な費用や手続き・成功のポイントも解説

- 店舗売却マニュアル

飲食店の居抜き売却の方法とは?店舗を売却するメリットや実際の流れを解説!

- 店舗売却マニュアル