お問い合わせ

お問い合わせ【2026年最新】飲食店の店舗売却にかかる4つの税金!種類や計算方法・特別控除も解説

店舗を売却する際は、売却代金だけでなく、税金のこともあらかじめ考えておく必要があります。「どんな税金がかかるのか」「どれくらい手元に残るのか」が分かりにくく、不安に感じる方も多いでしょう。この記事では、飲食店の店舗売却で発生しやすい主な税金をわかりやすく解説します。あわせて、2026年現在の税制を前提に、個人事業主が使える特別控除や、インボイス制度に関連する消費税の注意点も解説します。税引き後にいくら残るのかを把握するための参考にしてください。

飲食店の店舗売却と税金の関わりとは?

飲食店の店舗売却には、居抜き売却をはじめとした、いくつかのパターンがあります。どのパターンにおいても店舗の売却時には大きな金額が動くため、税金にも十分な注意を払いましょう。特に、店舗売却では、売却するものによって発生する税金が異なるだけでなく、飲食店の事業主が個人か法人かによってもかかる税金が変わってくるため、注意が必要です。

そもそも「居抜き売却」とは?

居抜き売却とは、内装や厨房設備、家具などの造作物をそのまま残した状態で店舗を売却する方法です。売り手側は原状回復工事の費用を抑えやすく、条件が合えば造作の売却代金を受け取れることもあります。そのため、飲食店の店舗売却でよく選ばれる方法です。

一方で、自己所有の店舗では、土地や建物の売却が関わることもあります。店舗売却を検討する際は、まず何を所有していて何を売却するのかを整理しておきましょう。

飲食店の店舗売却にかかる税金は主に4つ

実際に飲食店の店舗売却で関わる税金は、主に次の4つです。

「印紙税」は、店舗売却時に作成する契約書にかかる税金です。「譲渡所得税」は、個人事業主が店舗を売却した際に、売却益に対してかかる税金を指します。一方、法人が店舗を売却した場合は、売却益が法人の利益として扱われるため、法人税の対象になります。

なお、売主が課税事業者にあたる場合は、建物や造作、設備などの売却について消費税がかかることがあります。課税事業者かどうかは売上高だけでなく、ほかの条件でも判断されるため、あわせて確認しておくことが大切です。

【店舗売却の税金1】印紙税

ここでは印紙税について解説します。実務において必ず関わってくるため、納税方法や支払うタイミングを把握しておきましょう。

印紙税とは

印紙税とは、不動産売買契約書などの課税文書に対して発生します。収入印紙を購入し、契約書に貼り付けて消印をすることで納税が完了します。

飲食店の店舗売却をする際には、不動産売買契約書を作成するため、印紙税が発生します。一方、造作物の売却は原則として動産の取引にあたるため、契約内容によっては収入印紙が不要なこともあります。ただし、取引全体の内容によっては印紙が必要になる場合もあるため注意が必要です。

近年普及しているオンラインで契約を締結する「電子契約」を利用した場合、紙の文書を発行しないため印紙税はかかりません。初期費用を少しでも抑えたい場合は、電子契約での締結が可能か買い手側や仲介業者に確認してみましょう。

契約金額別:印紙税

印紙税は、契約書に記載されている売却金額によって課税額が決定します。なお、不動産売買契約書については租税特別措置法による軽減税率が適用されており、この措置は令和9年(2027年)3月31日まで延長されています。

具体的な税額は以下の通りです。

| 売却金額 | 印紙税(収入印紙の額) | 軽減税率 |

| 10万円以下 | 200円 | 200円 |

| 10万円を超え50万円以下 | 400円 | 200円 |

| 50万円を超え100万円以下 | 1,000円 | 500円 |

| 100万円を超え500万円以下 | 2,000円 | 1,000円 |

| 500万円を超え1,000万円以下 | 10,000円 | 5,000円 |

No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで

不動産売買契約書の印紙税の軽減措置

印紙税を支払うタイミング

印紙税を支払うタイミングとしては、売買契約の締結時です。収入印紙は郵便局や法務局などで購入できますが、コンビニエンスストアでは基本的に200円の印紙しか取り扱っていないことが多いため、高額な印紙が必要な場合は早めに準備しておきましょう。

【店舗売却の税金2】譲渡所得税 (個人事業主の場合)

店舗を売却する際は、飲食店の事業主が個人か法人かによって、発生する税金も異なります。ここでは、個人事業主が飲食店を売却したときに関わる譲渡所得税について解説します。

譲渡所得税とは

譲渡所得税とは、不動産や骨とう品などの資産を売却した際の利益に対して課税される税金で、所得税や住民税の一部として徴収されます。ここで注意したいのが、売却する対象によって税金の計算区分が異なる点です。

- 土地や建物の売却:分離課税の譲渡所得

- 造作や設備の売却:内容によって課税区分が異なる

土地や建物を売却したときの利益は、他の所得とは分けて計算します。一方で、厨房機器や内装設備などの売却は、会計上の扱いが少し複雑になるため、実際の内容に応じて整理する必要があります。

造作売却時の特別控除

厨房機器や内装設備などを売却した場合、売却益の扱いによっては特別控除の対象になることがあります。その場合、一定額までの利益には税金がかからないため、売却後の手取り額を考えるうえで大切なポイントです。

ただし、売却するものの種類や、もともとの取得価額、会計処理の方法によって扱いが変わることがあります。「何を売るのか」によって税金の計算方法が変わるため、事前に確認しておくと安心です。

譲渡所得税の計算方法

| 売却で得た収入-(店舗の取得費+譲渡費用)=譲渡所得 譲渡所得 × 所有期間に応じた税率=税額 |

店舗の取得費とは、店舗や土地を購入した際にかかった費用(購入代金や購入手数料、改良費など)です。一方、譲渡費用とは店舗や土地を売却した際にかかった費用のことで、仲介手数料や前述の印紙税などがこれに該当します。

店舗や土地の売却で得た所得は分離課税となるため、他の所得とは合算せず、以下の所有期間に応じた税率が適用されます。

| 所有期間(※) | 所得税 | 復興特別所得税 | 住民税 | 合計 |

| 5年以下 | 30% | 0.63% | 9% | 39.63% |

| 5年超 | 15% | 0.315% | 5% | 20.315% |

※所有期間は、譲渡した年の1月1日時点で5年を超えているかどうかで判定します。

なお、設備や備品などの造作物の売却は事業所得として扱われ、総合課税となる(他の所得と合わせて課税される)ため、混同しないよう注意しましょう。

譲渡所得税を支払うタイミング

譲渡所得税を支払うタイミングとしては、所得税に関しては、売却した翌年の確定申告時期(2月16日から3月15日までの間)に納めます。

一方、住民税については、確定申告の結果に基づき各市区町村が税額を計算します。税額が通知されたら、翌年の6月以降に分割(または一括)で納付することになります。

【店舗売却の税金3】法人税(法人の場合)

ここでは、店舗売却にかかる法人税について解説します。飲食店の事業主が法人の場合、個人のような譲渡所得税ではなく法人税の対象となります。以下で詳しく見ていきましょう。

法人税とは

法人税とは、法人が事業活動で得た利益にかかる税金のことです。個人の場合とは違い、店舗の造作や不動産を売却して得た利益も法人の利益の一部として扱われます。つまり、本業の利益と店舗売却の利益を合算したうえで、法人所得として課税されるのが特徴です。

法人税の計算方法

| 年間所得 × 法人税率 |

資本金1億円以上の法人では、年間所得800万円以下の部分に15%、800万円を超える部分に23.2%の税率が適用されます。

個人のように所有期間(5年超かどうか)による税率の変動はありません。

法人税を支払うタイミング

通常通り事業を継続する場合は、決算日の翌日から2ヶ月以内に確定申告を行い、納付します。もし店舗売却にあわせて法人そのものを解散・清算する場合は、解散後の申告や残余財産確定後の申告が必要になるため、早めに税理士へ確認しておくと安心です。

【店舗売却の税金4】消費税(課税事業者の場合)

忘れがちですが、店舗売却では消費税にも注意が必要です。とくに造作や設備を売る場合は、あとから「思ったより手元に残らなかった」とならないよう、あらかじめ確認しておきましょう。以下で、消費税について詳しく解説します。

消費税とは

消費税は、商品やサービスの販売に対して課される税金です。飲食店の店舗売却においても、内装や厨房設備といった造作物を売却した場合は、その買取代金が消費税の課税対象となることがあります。

たとえば、造作物を330万円(税込)で売却した場合、受け取った金額の中には消費税分が含まれています。この消費税分は利益ではなく、後から納める必要があるため、手取りを計算するときは分けて考えることが大切です。

インボイス制度と課税事業者の判定

消費税の納税義務は、原則として課税事業者に発生します。課税事業者かどうかは、前々年の課税売上高だけでなく、前年の特定期間の売上や給与支払額、インボイス発行事業者として登録しているかどうかでも変わる場合があります。

そのため、「売上が1,000万円以下だから必ず免税」とは言い切れません。店舗売却を考えるときは、自身が課税事業者にあたるかを事前に確認しておきましょう。

消費税を支払うタイミング

消費税の申告・納付時期は、個人事業主か法人かによって異なります。

- 個人事業主の場合:原則として、売却した翌年の3月31日までに申告と納付

- 法人の場合:原則として、事業年度終了の翌日から2ヶ月以内に申告と納付

「店舗買取り.com」ならお得に店舗売却が可能!

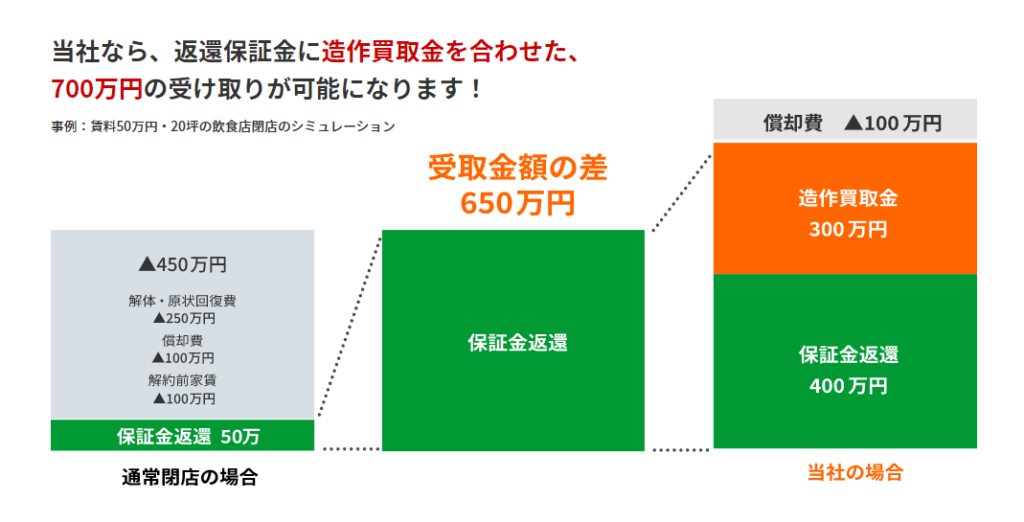

上図は、賃料50万円・20坪の飲食店を店舗買取り.comで居抜き売却したときのシミュレーションです。

通常閉店の場合、原状回復費用や解約前家賃などが差し引かれるため、保証金返還額はわずかになるケースがほとんどです。しかし、「店舗買取り.com」で居抜き売却をすることで、原状回復費用を大幅に削減できます。さらに、造作買取金を受け取れる可能性もあるため、通常の閉店よりもプラスに撤退することが見込めます。

撤退時の費用を抑えながら再出発の準備をしたい方は、ぜひ一度「店舗買取り.com」 にご相談ください。

飲食店の店舗売却時は税金にも注意が必要

飲食店の店舗売却は動く金額も大きいため、税金の影響も大きいです。売却金額にだけ着目していると、売却後に思わぬ後悔をする可能性もあるため、税金についてもしっかりと確認・整理をしておきましょう。

なお、飲食店の店舗売却でお悩みであれば、「店舗買取り.com」がおすすめです。「店舗買取り.com」は、飲食店に特化した店舗専門会社として、売却手数料0円で店舗の居抜き売却をサポートいたします。

税金以外にも、売却手続きについてのご相談も承っているため、お気軽にお問い合わせください。

新着記事

飲食店のダクト工事費用の相場は?単価の目安・業態別費用・安く抑える方法を解説

- 店舗売却マニュアル

飲食店の「スケルトン渡し」とは?原状回復との違いや賃貸契約書の見方なども解説

- 店舗売却マニュアル

居抜き売却で飲食店を高く・早く手放す方法|メリットと業者選びのポイント

- 店舗売却マニュアル

リースとレンタルの違いを徹底比較!解説!メリット・デメリット・飲食店におすすめなのは?

- 店舗売却マニュアル

飲食店の居抜き退去の流れとは?8ステップの手順・必要な準備・円滑に進めるコツを解説

- 店舗売却マニュアル

ランキング

飲食店「閉店のお知らせ」例文・テンプレート集|そのままコピーして使える7パターン

- 店舗売却マニュアル

飲食店の廃業率・生存率はどれくらい?統計データから推移や今後の見通しを解説

- 店舗売却マニュアル

QSCとは?飲食店経営者が押さえておきたい経営の基本や考え方を徹底調査!

- 店舗売却マニュアル

飲食店を店舗移転する際の5つの流れ!必要な費用や手続き・成功のポイントも解説

- 店舗売却マニュアル

飲食店の売却で損しない!居抜きで店舗を高く手放す手順・相場・メリットを解説

- 店舗売却マニュアル